期限:令和6年度末まで

一部の業種でBCP策定が義務化されるなど、企業・法人にとっての停電対策・防災対策は必要不可欠となり、BCP策定に於いての「非常用電源・ポータブル電源」の設備を導入することは、もはや必須だと言えます。

ところが、非常用電源・ポータブル電源については「導入コストの問題」もあるため、導入を躊躇うケースも多いのが現状です。

そこでこの記事では、【ポータブル電源で出来る】節税・税金対策|中小企業経営強化税制(A類型)について解説をします。

記事のポイント

ポータブル電源で節税・税金対策を検討したい

工業会証明書が発行できるポータブル電源を知りたい

税務申告までのスケジュールを知りたい

このようにお考えの「企業・法人のご担当者さま」は、ぜひ最後までご覧ください。

✽節税に必要な「工業会証明書」が発行できるポータブル電源はこちら⇩⇩⇩

中小企業経営強化税制(国税)

先ずは「中小企業経営強化税制」について解説をします。

中小企業経営強化税制の大きな目的は「中小企業が設備投資をすることで企業力・生産性の向上を支援」することですが、導入する設備の目的によって4つに分類されるのが特徴です。

ここでのポイント

生産性向上設備(A類型)

収益性強化設備(B類型)

デジタル化設備(C類型)

経営資源集約化設備(D類型)

この記事でご紹介するポータブル電源で出来る節税については、生産性向上設備(A類型)に該当しますが、適用条件については下記の通り定めがあり何れも満たす必要があります。

ここがポイント

経営力を向上させる設備であること

生産効率やエネルギー効率・精度などが旧モデルよりも「年平均1%以上向上」する設備。

ここがポイント

一定期間内に販売されたモデルであること

但し、必ずしも最新機種である必要はない。

これらの条件を満たす事により・・

の何れかを選択する事が出来るのです。

注意が必要

購入金額は60万円以上~になります。

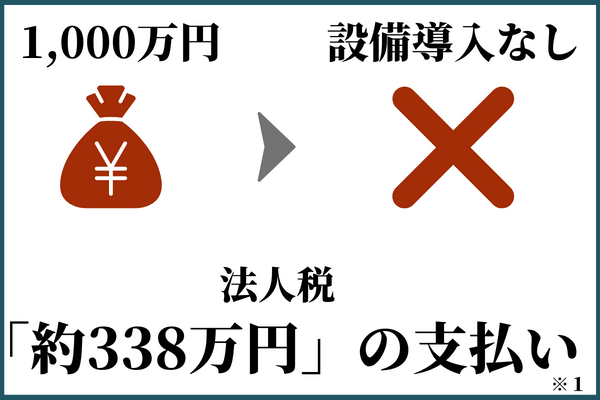

中小企業経営強化税制の「即時償却|100%」を利用した場合

では、実際に先ほどの「即時償却」を利用した場合の例についてここでは解説をします。

今期に「1000万円の利益」がでる場合を例に計算

(※1)税額は法人税・法人住民税を合わせた「最大実行税率33.8%」で計算した概算額になります。

では、同様に「今期に1,000万円の利益」が出る場合に「1,000万円の設備導入」をしたケースでは・・

支払い税額に大きな差が出る事が分かります。

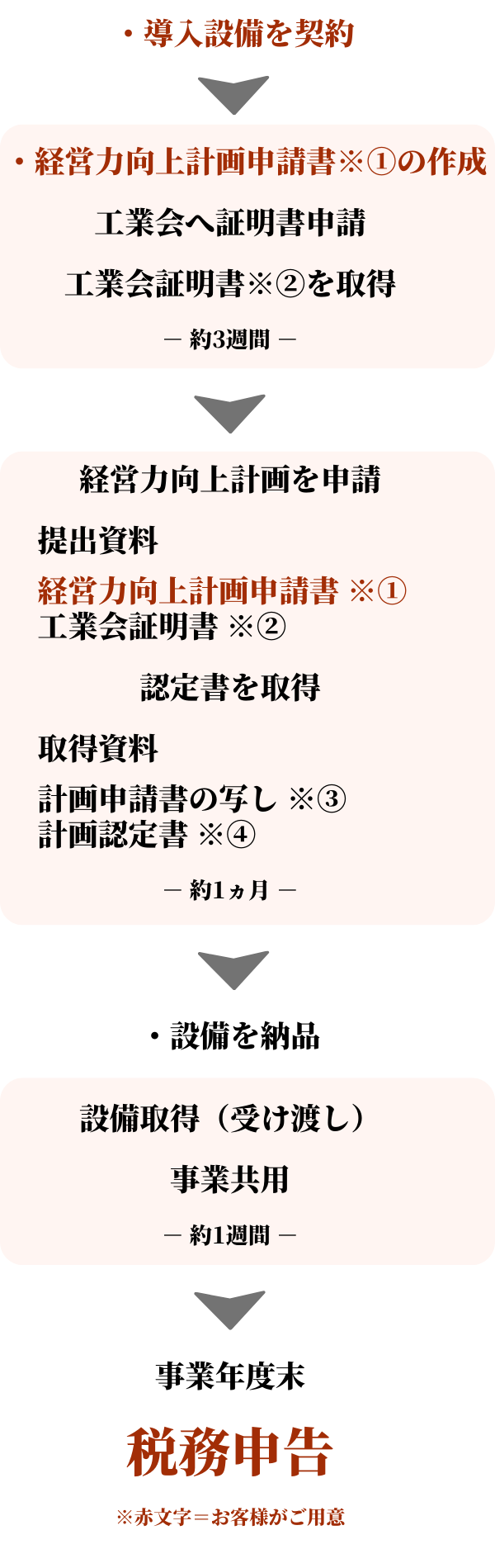

中小企業経営強化税制(A類型)のスケジュール

ここからは、経営力向上計画の認定を受けてから設備を取得する場合のスケジュールについて解説をします。

注意が必要

最短で1ヵ月を想定していますが、通常は2ヵ月を目途にお考えください。

税務申告時には、上記の※①~※④(いずれも写し)を添付する必要がありますのでご注意ください。

注意が必要

申請については税理士へご相談ください。

まとめ

この記事では【ポータブル電源で出来る】節税・税金対策|中小企業経営強化税制(A類型)について解説をしました。

記事のまとめ

ポータブル電源を導入する場合は、生産性向上設備(A類型)

工業会証明書を取得できるポータブル電源は限られている

即時償却・税額控除を選べる

申請~税務申告までの期間は、約2ヵ月程度必要

BCP策定の義務化をはじめ、多くの企業が対策を進めている中でも「ポータブル電源・非常用電源」の設備はとても重要な役割を果たします。

そのため、近年では「節税・税金対策」を賢く利用することでこれらの設備を導入する企業・法人が増えているのですが、認知度はまだまだ低いのかも知れません。

最後に、経営力向上計画書はご自身で作成する必要があるのですが、エンビューロでは代行業務も行っておりますので、下記までお気軽にご相談ください。

最後までご覧いただきありがとうございました。

お問合せ

ポータブル電源(業務用ポータブル電源)に関するご質問・ご購入についてのご相談(お支払い方法・お見積り・ご請求書等)はこちらから。

※LINE【公式】からのご相談も承っております。

お問合せはこちら